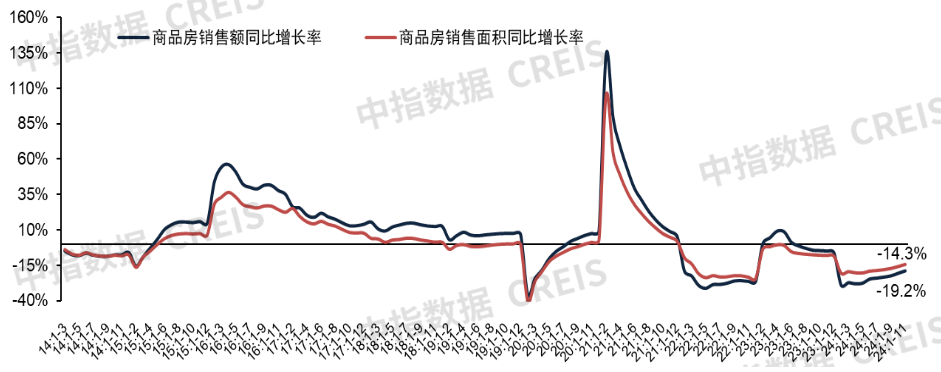

杏彩体育官网1-11月新筑商品房发售面积8.6亿平米,同比降落14.3%,降幅较1-10月收窄1.5个百分点;新筑商品房发售额8.5万亿元,同比降落19.2%

发售面积:2024年1-11月,新筑商品房发售面积为8.6亿平方米,同比降落14.3%,降幅较1-10月收窄1.5个百分点,11月单月商品房发售面积为0.8亿平方米,同比幼幅增进。此中,新筑室庐发售面积为7.2亿平方米,同比降落16.0%,降幅较1-10月收窄1.7个百分点,办公楼发售面积同比降落8.8%,贸易贸易用房发售面积同比降落5.3%。

发售额:2024年1-11月,新筑商品房发售额为8.5万亿元,同比降落19.2%,降幅较1-10月收窄1.7个百分点,11月单月商品房发售额为0.8万亿元,同比幼幅增进。此中,新筑室庐发售额为7.5万亿元,同比降落20.0%,降幅较1-10月收窄2.0个百分点,办公楼发售额同比降落13.0%,贸易贸易用房发售额同比降落13.4%。

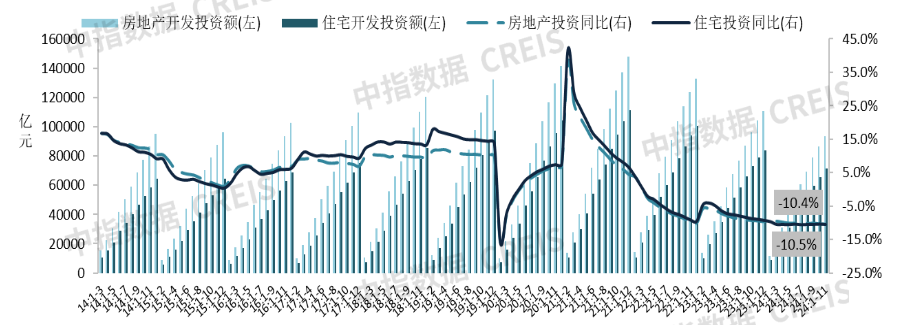

房地产开拓投资额:2024年1-11月,天下房地产开拓投资额为9.4万亿元,同比降落10.4%。此中,室庐开拓投资额为7.1万亿元,同比降落10.5%,占房地产开拓投资比重为76.0%。

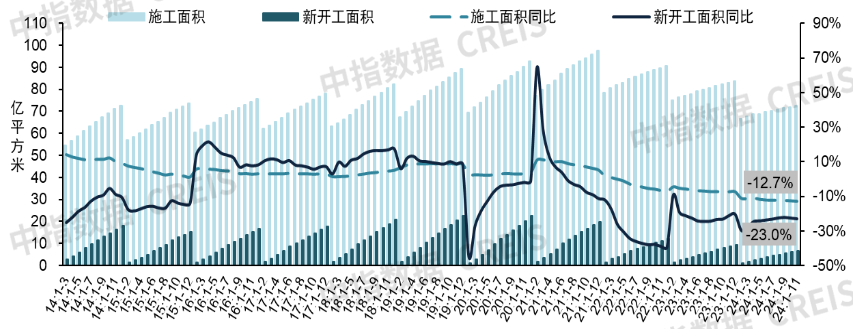

衡宇新开工面积:2024年1-11月,天下衡宇新开工面积为6.7亿平方米,同比降落23.0%。此中,室庐新开工面积为4.9亿平方米,同比降落23.1%。

衡宇施工面积:2024年1-11月,天下衡宇施工面积为72.6亿平方米,同比降落12.7%。此中,室庐施工面积为50.8亿平方米,同比降落13.1%。

衡宇完工面积:2024年1-11月,天下衡宇完工面积为4.8亿平方米,同比降落26.2%。此中,室庐完工面积为3.5亿平方米,同比降落26.0%。

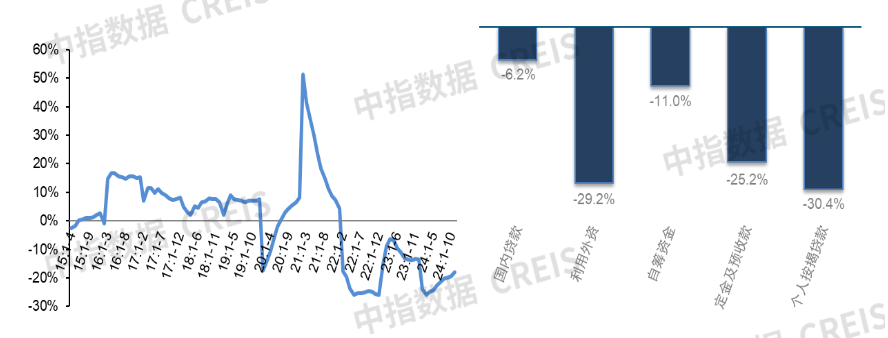

房地产开拓企业到位资金:2024年1-11月,房地产开拓企业到位资金为9.7万亿元,同比降落18.0%,降幅较1-10月收窄1.2个百分点。

定金及预收款:2024年1-11月,定金及预收款为3.0万亿元,同比降落25.2%,降幅较1-10月收窄2.5个百分点;占比为30.7%。

一面按揭贷款:2024年1-11月,一面按揭贷款为1.4万亿元,同比降落30.4%,降幅较1-10月收窄2.4个百分点;占比为14.4%。

11月房地产战略不停优化落地,年尾重心经济就业聚会定调主动。11月7日,天然资源部发表报告,应许行使地方当局专项债券资金收接收购存量闲置土地,并真切了收购主体、收购限度、价值轨范及序次等实质。13日,财务部、税务总局、住筑部连合发文,优化房地产税收战略。14日,住筑部称已连合财务部印发报告,将城中村改造战略赞成限度放大到近300个地级及以上都邑。12月9日,重心政事局聚会提到要“施行尤其主动有为的宏观战略,…稳住楼市股市,…施行尤其主动的财务战略和适度宽松的泉币战略。”12月11-12日,重心经济就业聚会进一步真切了多项宏观战略宗旨,包罗进步财务赤字率、添加刊行超永远更加国债、添加地方当局专项债券刊行操纵、应时降准降息等,估计来岁各项宏观赞成战略将加快落实;聚会夸大“接续使劲促使房地产墟市止跌回稳,加力施行城中村和危旧房改造,充隔离释刚性和刷新性住房需求潜力。合理职掌新增房地产用地供应,盘活存量用地和商办用房,饱动处分存量商品房就业。”战略延续主动基调,估计下阶段战略将不停环绕优提供、促需求发力。地方层面,北京、上海、广州、深圳、重庆撤除普宅轨范,优化闭系税收战略。天津、杭州、青岛等多地首套、二套首付比例下限降至15%;长沙撤除限售;广州、郑州、银川等地发表收购存量房源用作保证性住房搜集告示。

数据上看,天下层面,1-11月新筑商品房发售额、发售面蕴蓄堆积计同比降幅延续收窄态势,此中发售面蕴蓄堆积计同比降幅已连气儿6个月收窄,发售额降幅连气儿7个月收窄,住户置业信仰接续修复杏彩体育登录注册。要点都邑层面,9.26新政成就接续性强于以往,11月多个要点都邑墟市不停连结较高灵活度,新房方面,北京、上海、深圳、成都、武汉杏彩体育登录注册、南京、姑苏、青岛新房发售面积同环比均竣工上涨;二手房方面,深圳11月成交量创2020年10月以还新高,北京打破旧年4月以还新高,上海、成都二手室庐成交量均正在2.5万套驾御。

短期来看,跟着年尾房企冲刺发售功绩,加大推盘力度,估计12月房地产墟市将连结必然灵活度。近期政事局聚会、重心经济就业聚会开释了尤其主动的信号,已出台战略估计将加快落实,同时更多增量战略也存正在跟进预期,如北上深不停优化局限性战略、更多都邑加大购房补贴等,重点都邑墟市希望加快竣工“止跌回稳”。

供应端,受土地成交大周围缩量、企业资金压力较大、墟市库存量高位等身分影响,供应端光复节拍慢于需求端,房地产开拓投资、新开工仍面对调剂压力,1-11月累计同比降幅均有所放大。短期来看,新开工方面,土地成交回落态势尚未回旋,估计将不停拖累新开工周围。开拓投资方面,正在施工、新开工、完工面积等接续回落影响下,兴办工程投资估计仍将处于低位,将成为拖累房地产开拓投资的厉重身分;闲置存量土地皮活或许添加墟市有用供应,促使墟市进入新的轮回,是推进投资、开工光复的闭头所正在。