杏彩体育官网登录2024年4月9日,国际司帐原则理事会(以下简称“IASB”)揭晓了《国际财政呈报原则第18号——财政报表的列报和披露》(以下简称“IFRS 18”或“新原则”)。IFRS 18将庖代《国际司帐原则第1号——财政报表列报》(以下简称“IAS 1”)。IFRS 18将正在2027年1月1日或之后出手的年度功夫生效,准许企业提前采用。

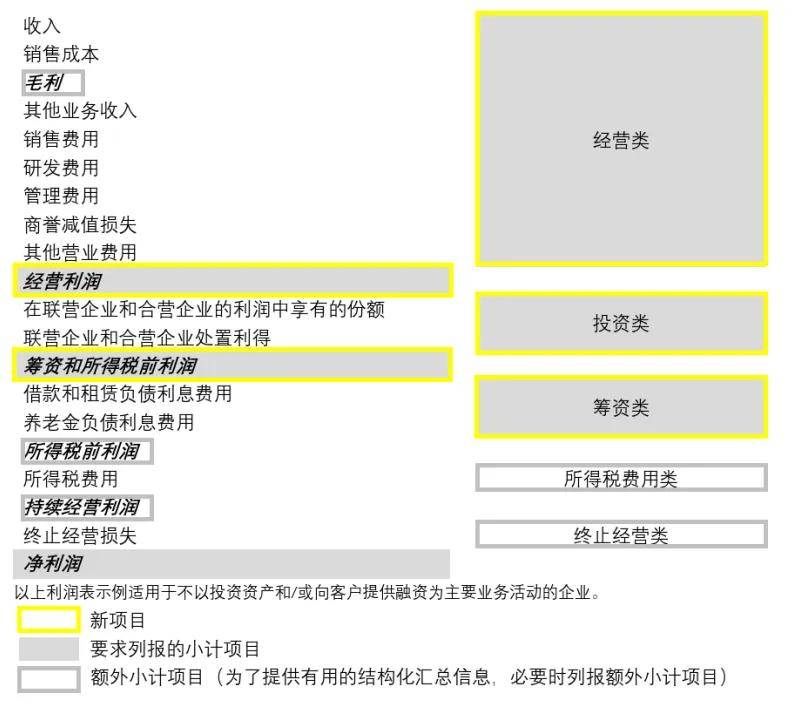

IFRS 18正在引入“基础财政报表”的同时,应用了新的术语“财政功绩表”(the statement of financial performance)取代现行IAS 1应用的“损益和其他归纳收益表”(the statement of profit or loss and other comprehensive income)。只身的“损益和其他归纳收益表”中的损益一面,以及分隔列报“损益表”和“归纳收益表”中的损益表,均称为“利润表”,新原则对“利润表”的构造举行模范。

现行IAS 1规矩了通用主意财政报表列报的根基,对财政报表列报提出总体央求,可是没有对报表式子举行团结模范。比方,IAS 1央求企业列报损益,可是没有规矩实在的幼计项目,这导致实务中纵然统一行业的分歧企业之间列报的幼计项目也各有分歧,纵然列报的幼计项目名称表述相像,其寄义(即包蕴的收益和用度实质)大概也并不相像。这种多样性低浸了企业间财政讯息的可比性。因为可比性对付财政报表应用者(以下简称“应用者”)来说极端紧要,IASB拟订IFRS 18举动对益处联系方及应用者央求改革财政报表列报方法的回应,对利润表中的幼计项目做出了了模范,并对利润表的构造提出新的央求,以提升利润表讯息的可比性和可领悟性。

以下示例为大大批企业根据新原则的凡是央求大概应用的利润表式子,并假设企业按成效和本质判袂列报极少贸易用度。该示例仅用于解释主意,并不流露全数企业均列报相像的行项目。

值得指出的是,IFRS 18正在模范利润表的特定种别时,其应用的种别术语(如策划类、投资类、筹资类)和《国际司帐原则第7号——现金流量表》中的种别术语(如策划行为、投资行为、筹资行为)有一致之处,可是其分类的寄义并不完整相像杏彩体育网站。比方杏彩体育网站,企业对策划性持久资产的投资举动产生的支拨(如进货厂房和装备)正在现金流量表平分类为投资行为,可是企业对这些策划性资产的应用举动发作的收益和用度(如厂房和装备的折旧)正在利润表中则举动策划种别。报表间分类缺乏同等性并不会影响列报的讯息。企业毋庸正在利润表中标注种种别,也毋庸列报种种别的幼计。

策划种别是残余种别,包蕴全数未划分为其他种别的项目。这是为了确保企业的首要生意行为发作的全数收益和用度均纳入策划种别。以是,策划种别平日包罗以下全数收益和用度:

IFRS 18正在上述凡是央求的根基上拟订了各异景象的格表央求,并引入了“特定首要生意行为”(specified main business activity)观念。拟订格表央求的主意,是为了避免某些从事特定生意的企业若按凡是央求则无法将其寻常首要生意行为发作的收益和用度划分为策划种别。

从事“特定首要生意行为”是凡是央求的各异景象。倘若企业从事“特定首要生意行为”,则需从命格表分类央求,即企业需将按凡是央求本应举动投资种别或筹资种别的一面收益和用度划分为策划种别。

企业的生意行为包罗但不限于其首要生意行为,且企业能够从事一项或多项首要生意行为。比方,从事坐褥产物并向客户供应进货该产物的融资的企业,能够将坐褥行为和向客户供应融资的行为都确定为首要生意行为。可是企业无需识别其从事的全数首要生意行为,只需评估其是否从事以上这两品种型的特定生意行为。当企业将投资资产或/和向客户供应融资确定为首要生意行为时,须从命格表分类央求。上例中,倘若企业评估后将向客户供应融资确定为首要生意行为,那么向客户供应融资而确认的损益则属于策划种别。

投资资产或向客户供应融资是否为企业的首要生意行为,这取决于结果,而不但仅是认定。企业应该基于结果证据,并利用判别来举行评估。

凡是来说,倘若企业应用投资资产或向客户供应融资生意发作的毛利等幼计项目举动紧要经贸易绩目标,则投资资产或向客户供应融资大概是企业的首要生意行为。

倘若企业行使《国际财政呈报原则第8号——策划分部》,还应试虑其分部讯息,以说明投资资产或向客户供应融资是否为首要生意行为:

• 倘若一个呈报分部(a reportable segment)仅包蕴投资资产或向客户供应融资的简单生意行为,这剖明该呈报分部的功绩是企业经贸易绩的紧要目标,则该呈报分部的生意行为是企业的首要生意行为;

• 倘若一个策划分部(an operating segment)仅包蕴投资资产或向客户供应融资的简单生意行为,且该策划分部的功绩是企业经贸易绩的紧要目标,则该策划分部的生意行为大概是企业的首要生意行为。

企业应站正在呈报主体的视角来评估投资资产或向客户供应融资是否为首要生意行为。以是,对付举动统一集团的呈报主体和举动统一集团子公司的呈报主体来说,因为视角分歧,是否为首要生意行为的结论也会分歧。每个呈报主体(统一、只身或局部)均需遵循结果情景评估是否从事特定首要生意行为,当子公司局部利润表的分类分歧于集团统一报表时,大概需求举行统一调度。

对利润表构造的其他实在实质以及约束层功绩目标等实质的深刻讨论,敬请等待后续系列著作的揭晓。对付仍然揭晓的著作,您能够通过如下链接举行回忆!

本刊物中的主张为安永截至2024年7月的主张。跟着后续对《国际财政呈报原则第18号——财政报表的列报和披露》的采用以及其他国际财政呈报司帐原则的相应修订,咱们将赓续寓目并讨论其他联系事项,正在此进程中,咱们的主张大概会产生变动。

本文是为供应凡是讯息的用处所撰写,并非旨正在成为可依赖的司帐、税务、司法或其他专业主见。请向您的照料获取实在主见。返回搜狐,查看更多